Đường dây nóng

0962-855-886

Bộ Công nghiệp, Khoa học và Tài nguyên (DISER) đã công bố Báo cáo Tài nguyên và Năng lượng tháng 3/2024, trong đó đưa ra các dự báo và kế hoạch dự thảo về xuất khẩu tài nguyên chính của Australia đến giai đoạn 2028 - 2029.

Dự báo hàng quý tháng 3/2024 của DISER cho thấy giá trị xuất khẩu than nhiệt của Australia đã giảm sâu hơn và nhanh hơn dự đoán vào năm 2023 do giá than giảm. Điều này có thể được kỳ vọng sẽ chuyển thành bảng cân đối kế toán chặt chẽ hơn đối với các nhà khai thác mỏ than nhiệt ở Úc, vốn đã trải qua sự sụt giảm biên lợi nhuận EBITDA vào đầu năm 2024.

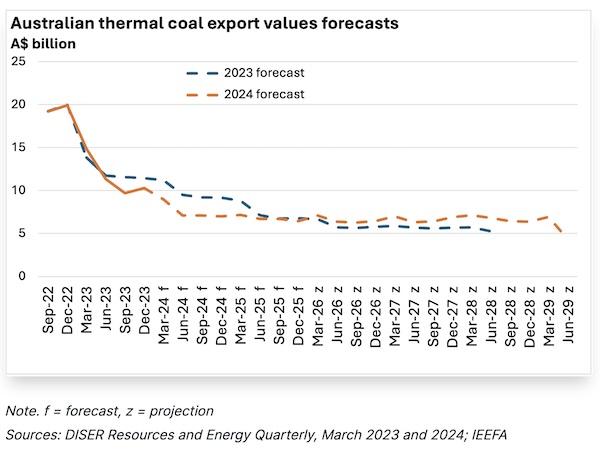

DISER dự báo thu nhập xuất khẩu than nhiệt của Úc sẽ giảm từ 36 tỷ đô la Úc trong năm tài chính 2023-24 xuống còn khoảng 21 tỷ đô la Úc vào năm tài chính 2028-29 (tính theo giá thực tế) khi giá than tiếp tục giảm. Xuất khẩu than nhiệt của Úc dự kiến sẽ giảm 2,6% một năm trong giai đoạn triển vọng.

Giá than nhiệt giao ngay được DISER dự báo sẽ giảm từ 133 đô la Mỹ/tấn vào năm 2024 xuống còn 105 đô la Mỹ/tấn (tính theo giá trị thực) vào năm 2029. Giá hợp đồng dự kiến sẽ giảm từ khoảng 200 đô la Mỹ/tấn (trong JFY2023-24), hội tụ trên giá giao ngay. DISER cho biết: "Giá 6.000 kcal Newcastle đã đạt trung bình 127 đô la Mỹ/tấn trong tháng 1 và tháng 2, so với 135 đô la Mỹ/tấn trong một phần tư của tháng 12 năm 2023. Trong ngắn hạn, nhập khẩu than nhiệt đường biển dự kiến sẽ bị giảm bởi lượng tồn kho cao trên một số thị trường và do nhu cầu giảm từ Trung Quốc".

Biểu đồ giá trị xuất khẩu than nhiệt của Úc theo dự đoán của năm 2023 và 2024

Đường màu xanh: dự đoán năm 2023; đường màu vàng năm 2024; f = dự đoán; z = dự thảo

DISER dự kiến thương mại than nhiệt sẽ giảm trên diện rộng trong năm năm tới, cho thấy xuất khẩu của Indonesia đã đạt đỉnh và dự kiến sẽ giảm trong giai đoạn triển vọng. Tuy nhiên, kỳ vọng xuất khẩu than nhiệt của Indonesia đã đạt đỉnh có thể bị đặt sai chỗ. Hạn ngạch sản xuất than mới nhất của Indonesia cho năm 2024 là 922 triệu tấn, cao hơn 30% so với mục tiêu dự kiến ban đầu là 710 triệu tấn.

Nhu cầu than nhiệt ở JKT (~ 65% xuất khẩu than nhiệt của Úc) dự kiến sẽ tiếp tục giảm, trong khi Ấn Độ (~ 5%) và Trung Quốc (~ 20%) tìm cách đáp ứng bất kỳ sự gia tăng nhu cầu than nhiệt nào với sản xuất trong nước.

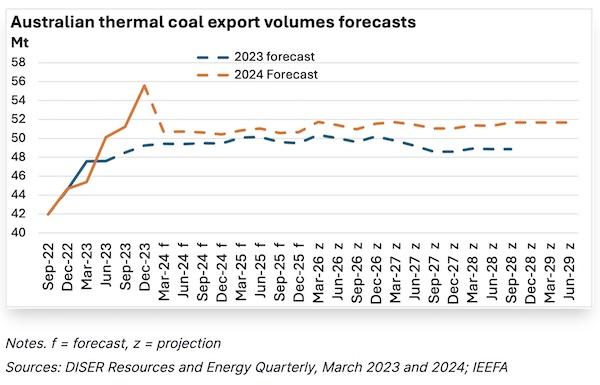

Khối lượng xuất khẩu than nhiệt của Australia tăng đột biến vào năm 2023 sau khi nối lại nhập khẩu than từ Trung Quốc vào đầu năm 2023. Tuy nhiên, điều này dự kiến sẽ chỉ tồn tại trong thời gian ngắn khi sản lượng than nhiệt trong nước của Trung Quốc tăng và sản lượng điện tái tạo tăng. Sản lượng điện mặt trời và năng lượng gió của Trung Quốc sẽ tăng 24% vào năm 2024, cùng với 3,3% sản lượng thủy điện khi điều kiện hạn hán rút đi. Dự báo của DISER cũng nhấn mạnh rằng bất kỳ sự gia tăng nào nữa trong nhu cầu than nhiệt của Trung Quốc trong giai đoạn triển vọng dự kiến sẽ được cung cấp trong nước, thay vì từ xuất khẩu của Úc.

Tại Ấn Độ, DISER dự kiến nhu cầu than sẽ tăng trong năm năm tới, nhưng lưu ý rằng sản lượng trong nước cao hơn được dự báo sẽ đáp ứng hầu hết nhu cầu này. Cho rằng Ấn Độ đã vượt qua việc đốt và sử dụng 1 tỷ tấn than cho sản xuất lần đầu tiên, sau khi mở rộng 70% năng lực sản xuất trong nước trong 10 năm qua. Nhật Bản dự kiến sẽ giảm nhập khẩu than nhiệt đường biển từ 127 triệu tấn vào năm 2023 xuống còn 119 triệu tấn vào năm 2029. Nhập khẩu than nhiệt của Hàn Quốc cũng dự kiến sẽ giảm trong giai đoạn triển vọng khi việc triển khai năng lượng hạt nhân dự kiến sẽ tăng lên. Trong khi Đài Loan đặt mục tiêu giảm tỷ trọng than trong sản xuất điện từ 43% vào năm 2022 xuống còn 30% vào năm 2030, với khoảng 20% nhà máy than có khả năng ngưng nghỉ hoạt động vào năm 2029.

Điều này khiến Việt Nam, Philippines, Bangladesh và Pakistan là những thị trường duy nhất có nhu cầu nhập khẩu bằng đường biển được DISER kỳ vọng sẽ tăng trong giai đoạn triển vọng. Nhu cầu kết hợp từ các thị trường này chỉ chiếm 5% xuất khẩu than nhiệt của Australia trong năm 2023.

Biểu đồ sản lượng than nhiệt xuất khẩu của Úc theo dự đoán của năm 2023 và 2024

Đường màu xanh: dự đoán năm 2023; đường màu vàng năm 2024; f = dự đoán; z = dự thảo

Dự báo này cũng có thể đang đánh giá quá cao nhu cầu xuất khẩu than nhiệt của Úc từ Việt Nam dựa trên giả định sản lượng giảm từ Indonesia và việc hoàn thành các nhà máy điện than theo kế hoạch. Ngoài ra, trong khi Việt Nam có 15 nhà máy điện than đang trong hệ thống, không rõ tất cả các dự án này sẽ được tài trợ như thế nào để hoàn thành. Trung Quốc là nhà tài trợ lớn nhất cho phát triển điện than ở Việt Nam, nhưng tuyên bố vào năm 2021 sẽ không tài trợ cho các dự án nhiệt điện than mới ở nước ngoài. Điều quan trọng là các nhà máy điện than đang được xây dựng ở Việt Nam đang được cấu hình cho than của Indonesia, chứ không phải của Úc. Việt Nam cũng đã và đang giảm kế hoạch cho các nhà máy điện than mới để chuyển sang khí đốt và năng lượng tái tạo, và thỏa thuận Đối tác Chuyển đổi Năng lượng Công bằng (JETP) trị giá 15,5 tỷ đô la Mỹ sẽ xây dựng dựa trên việc xây dựng năng lượng tái tạo của Việt Nam bằng cách hỗ trợ hội nhập và thúc đẩy tăng trưởng trong khi hạn chế xây dựng điện than.

DISER cũng tuyên bố rằng có khả năng cao xảy ra hiện tượng thời tiết La Nina xuất hiện trở lại vào năm 2024, kéo theo lượng mưa lớn có khả năng không thuận lợi cho sản xuất và vận chuyển than ở Úc và Indonesia. Theo phân tích của IEEFA, tác động của thời tiết ẩm ướt khắc nghiệt và lũ lụt đã dẫn đến ít nhất 20 triệu tấn sản lượng than bị trôi mất (ROM), tương đương với ít nhất 5 tỷ đô la Mỹ doanh số bán than bị mất.