Đường dây nóng

0962-855-886

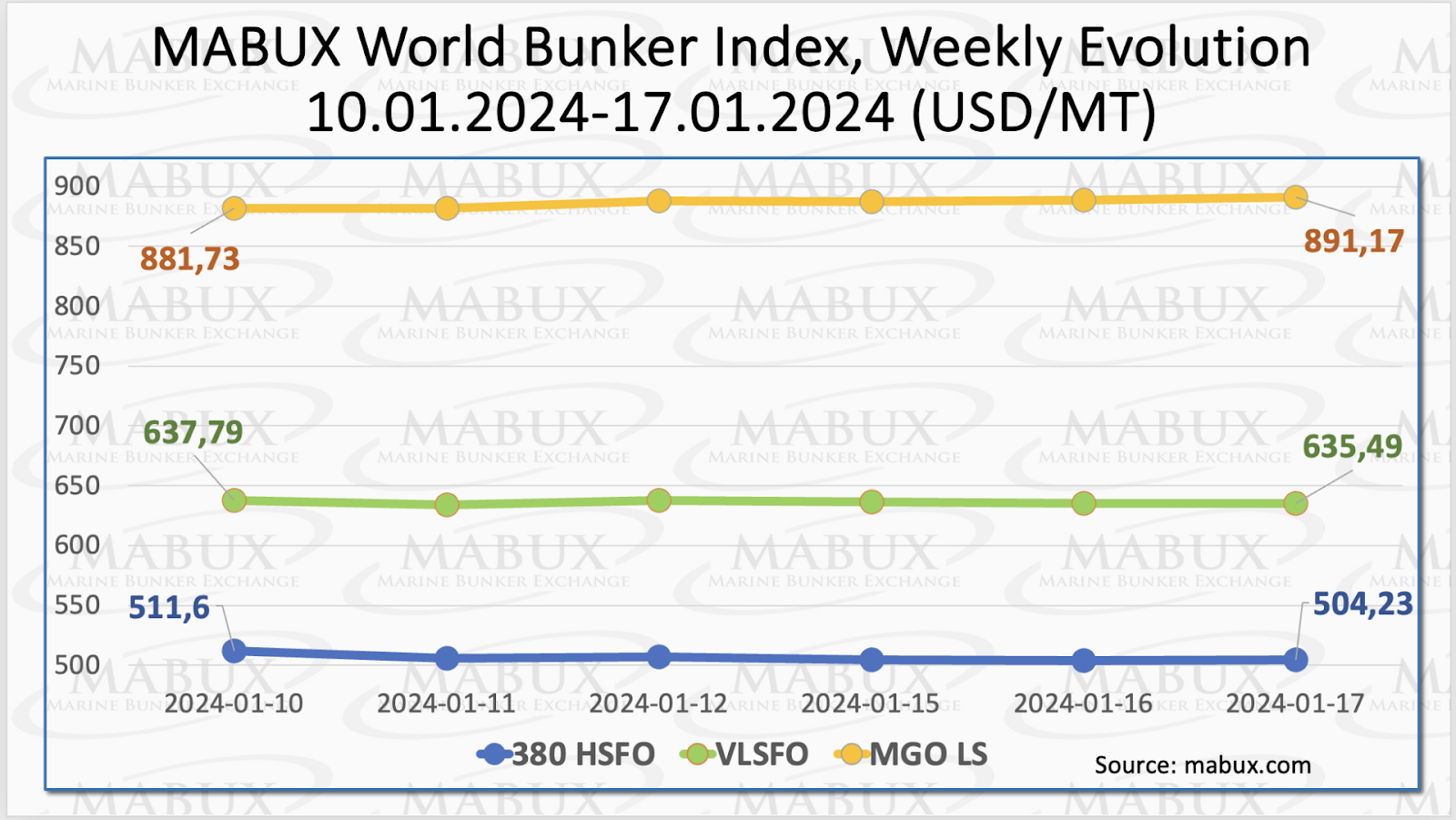

Các chỉ số toàn cầu của Marine Bunker Exchange (MABUX) cho thấy xu hướng biến động và không nhất quán trong tuần thứ ba của năm với nhiều diễn biến theo các hướng khác nhau.

Chỉ số HSFO 380 giảm 7,37 USD, đạt 504,23 USD/tấn. Chỉ số VLSFO giảm 2,30 USD xuống 635,49 USD/tấn. Mặt khác, chỉ số MGO có xu hướng đi lên, tăng 9,44 USD lên 891,17 USD/tấn.

Người phát ngôn của MABUX lưu ý: “Tại thời điểm viết bài này, xu hướng giảm ở mức độ vừa phải đang chiếm ưu thế trên thị trường nhiên liệu toàn cầu”.

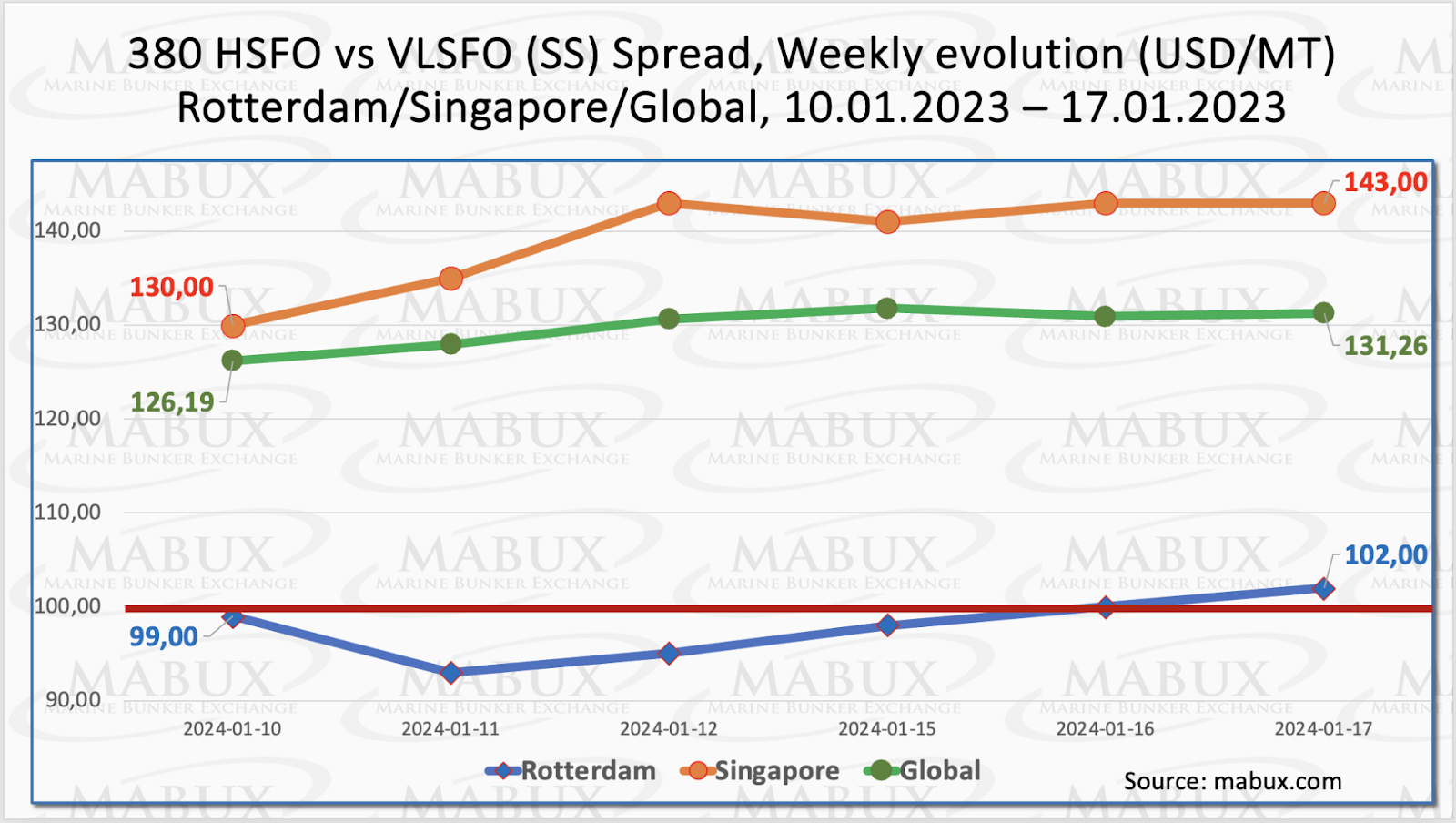

Giá bình quân trên toàn cầu (SS), đại diện cho mức chênh lệch về giá giữa HSFO 380 và VLSFO, đã cho thấy mức tăng trưởng vừa phải, tăng 5,07 USD để đạt 131,26 USD. Mức trung bình hàng tuần tăng 2,76 USD.

Tại Rotterdam, mức chênh lệch SS tăng thêm 3 USD lên 102 USD, ở gần mốc 100 đô la Mỹ, mặc dù mức chênh lệch trung bình hàng tuần giảm 10 USD. Trong khi đó, tại Singapore, chênh lệch giá giữa HSFO 380 và VLSFO tăng thêm 13 USD lên 143,00 USD, kèm theo mức tăng trung bình hàng tuần là 8,67 USD.

Đại diện của MABUX chỉ ra: “Dự đoán rằng xu hướng tăng hiện tại của SS Spread khó có thể tiếp tục trong tuần tới”.

Đầu tháng 1, mức giá sàn của xăng tại châu Âu đã chạm ngưỡng thấp nhất kể từ tháng 8 năm trước. Các thương nhân lạc quan rằng lượng khí đốt dự trữ dồi dào sẽ đủ đáp ứng nhu cầu cho đến mùa xuân.

Hiện tại, kho chứa khí đốt ở châu Âu đạt 83% công suất, đây là một mức thỏa đáng vào thời điểm này trong năm. Mặc dù vậy, người mua châu Âu không chỉ phụ thuộc vào khí đốt dự trữ vì họ tiếp tục đảm bảo LNG, với nguồn cung mạnh mẽ từ Mỹ khiến việc sử dụng kho dự trữ trong những tháng mùa đông trở thành một lựa chọn tùy chọn.

Đồng thời, nhu cầu khí đốt đã giảm đáng kể trên hầu hết châu Âu, chủ yếu là do giá tăng cao và các chính sách của chính phủ.

Giá LNG làm nhiên liệu tại cảng Sines ở Bồ Đào Nha đã liên tục giảm, đạt 674 USD/tấn vào ngày 15 tháng 1. Đồng thời, chênh lệch giá giữa LNG và nhiên liệu thông thường trong cùng ngày đã nghiêng về phía LNG, với mức chênh lệch 181 USD so với 92 USD của tuần trước. Vào ngày hôm đó, MGO LS được báo giá ở mức 855 USD/tấn tại cảng Sines.

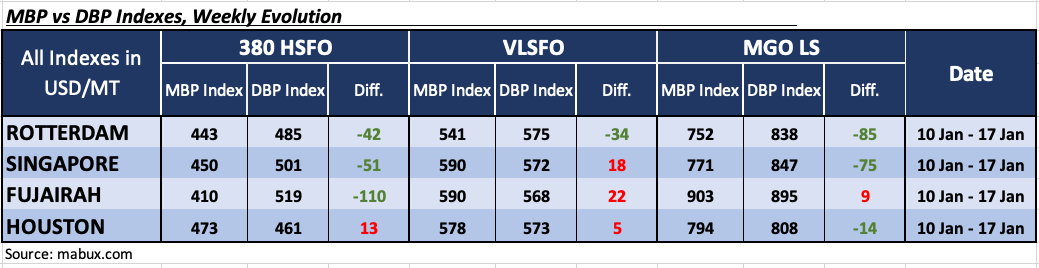

Trong tuần thứ ba, chỉ số MDI (so sánh giá dầu nhiên liệu trên thị trường thông qua Chỉ số MABUX MBP với điểm chuẩn dầu nhiên liệu kỹ thuật số MABUX trong Chỉ số MABUX DBP) chỉ ra các xu hướng sau ở bốn cảng cụ thể: Rotterdam, Singapore, Fujairah và Houston:

Trong phân khúc HSFO 380, Houston vẫn là cảng duy nhất được định giá quá cao, mức định giá quá cao trung bình hàng tuần đã giảm 24 điểm. Ba cảng còn lại nằm trong vùng thiếu tải. Định giá thấp trung bình hàng tuần của Rotterdam đã tăng 6 điểm, Singapore tăng 20 điểm và Fujairah một lần nữa vượt mốc 100 USD với chỉ số MDI tăng 15 điểm.

Trong phân khúc VLSFO, MDI chỉ ra sự chuyển dịch của Houston vào vùng quá tải, phù hợp với Singapore và Fujairah. Điểm trung bình hàng tuần giảm 11 điểm ở Singapore và 19 điểm ở Fujairah, trong khi Houston tăng 8 điểm. Rotterdam vẫn là cảng duy nhất bị định giá thấp trong phân khúc nhiên liệu này, với mức trung bình hàng tuần tăng 16 điểm.

Đối với phân khúc MGO LS, Fujairah là cảng duy nhất có định giá quá cao, với mức giảm trung bình hàng tuần là 12 điểm. Ba cảng được chọn còn lại được coi là bị định giá thấp, trong đó Rotterdam có mức định giá thấp tăng 17 điểm, Singapore tăng 5 điểm và Houston có mức định giá thấp trung bình tăng 1 điểm.

Sergey Ivanov, Giám đốc MABUX, nhận xét: "Chúng tôi dự đoán rằng sự leo thang căng thẳng hiện nay ở Trung Đông và cuộc xung đột đang diễn ra ở Ukraine có thể khiến giá nhiên liệu toàn cầu tăng vào tuần tới."