Đường dây nóng

0962-855-886

Hình minh họa

How will dry bulk fortunes differ from what materialised last year? The second installment in our brand new issue of Maritime CEO giving readers a sense of what to expect in the months ahead.

Any dry bulk forecast must start with the state of the Chinese economy.

“Vận mệnh” Thị trường Hàng khô sẽ có gì khác biệt với những diễn biến trong năm ngoái? Trong ấn bản mới cập nhật của Maritime, CEO của chúng tôi sẽ mang đến cho độc giả những dự đoán có thể sẽ xảy ra trên thị trường trong những tháng tới.

In late January, a Hong Kong court ordered the liquidation of the Evergrande Group, bringing an end to two years of financial instability during which the company struggled to meet its debt obligations. This development underscores concerns about the economic challenges facing China, as the property sector represents about 25-30% of the nation’s GDP and approximately a third of the country’s domestic steel demand.

Vào cuối tháng 1, Tòa án Hong Kong đã ra phán quyết “thanh lý” Tập đoàn Evergrande, chấm dứt 02 năm bất ổn liên quan đến vấn đề tài chính khiến công ty phải vật lộn để đáp ứng các yêu cầu hoàn thành nghĩa vụ trả nợ của họ. Diễn biến này làm dấy lên mối lo ngại về những thách thức kinh tế mà Trung Quốc phải đối mặt, do lĩnh vực bất động sản chiếm khoảng 25-30% GDP - tổng sản lượng quốc nội và khoảng 1/3 nhu cầu thép nội địa của quốc gia.

Despite, or maybe because of the court ruling, broker SSY is constructive on the Chinese steel complex going into this year, contrary to most macroeconomists.

Mặc dù vậy, hoặc có thể vì phán quyết của tòa án trước đó, Công ty môi giới SSY vẫn thể hiện quan điểm lạc quan hơn về việc vận hành hoạt động của tổ hợp thép Trung Quốc trong năm nay, quan điểm này của SSY trái ngược với hầu hết các chuyên gia kinh tế vĩ mô khác.

For one, the property market correction in China has now been ongoing for nearly four years, which means that the sector is smaller relative to the other sectors driving steel demand – from approximately 40% share of domestic steel demand in 2020 to an estimated 33% in 2023.

Secondly, the other sectors — notably auto manufacturing, shipbuilding, infrastructure and manufacturing — showed strong growth throughout 2023 and have the continued support of Chinese policymakers for 2024.

Lý do thứ nhất, quá trình điều chỉnh thị trường bất động sản ở Trung Quốc hiện đã diễn ra được gần 4 năm, điều đó có nghĩa là lĩnh vực này tác động ít hơn so với các lĩnh vực khác trong việc thúc đẩy/tác động đến sự biến động của nhu cầu thép trên thị trường. Năm 2020, lĩnh vực bất động sản chiếm khoảng 40% thị phần nhu cầu thép trong nước, nhưng năm 2023 sẽ chỉ chiếm khoảng 33% do những điều chỉnh hoạt động trong những lĩnh vực khác.

Thứ hai, các lĩnh vực khác — đặc biệt là sản xuất ô tô, đóng tàu, cơ sở hạ tầng và sản xuất — đã cho thấy sự tăng trưởng mạnh mẽ trong suốt năm 2023 và nhận được sự hỗ trợ liên tục của các nhà hoạch định chính sách Trung Quốc cho năm 2024.

Similar to last year?

Liệu những diễn biến sẽ tương tự như năm ngoái?

For coal, SSY sees a decline in Chinese imports this year, but the London brokerage is predicting India and Southeast Asia will pick up that demand slack, leaving global coal trade stable at current record levels.

The research team at SSY, led by Dr Roar Adland, sees overall dry bulk tonne-mile demand growth moderating to 2.7%, which happens to be on par with SSY’s projected fleet supply growth at 2.6%.

Đối với lĩnh vực than, Nhà môi giới SSY nhận thấy sản lượng nhập khẩu than từ Trung Quốc giảm trong năm nay, 2024 nhưng công ty môi giới ở London dự đoán Ấn Độ và Đông Nam Á sẽ giải quyết nhu cầu đang sụt giảm đó, khiến tình hình thương mại than toàn cầu hiện tại ổn định ở mức kỷ.

Nhóm nghiên cứu tại SSY, do Tiến sĩ Roar Adland dẫn đầu, nhận thấy mức tăng trưởng nhu cầu hàng khô tính theo tấn hàng khô tổng thể ở mức 2,7%, ngang bằng với mức tăng trưởng nguồn cung đội tàu dự kiến của SSY là 2,6%.

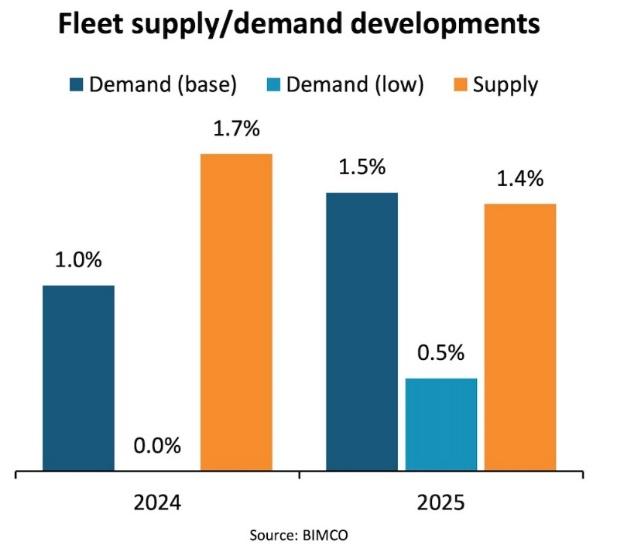

In BIMCO’s base scenario for the dry bulk sector as a whole, meanwhile, the shipping organisation expects cargo demand to grow by 0-1% in 2024 and 0.5-1.5% in 2025. Average sailing distances are expected to lengthen 0-1% in 2024 and in 2025, BIMCO forecasts. From 2024, it expects a decrease in shipments of coal – a commodity with below average sailing distances. Conversely, iron ore, bauxite and grain shipments from South America and Guinea, which have above average distances, could continue to rise.

The $64,000 question becomes whether stronger rates for the larger sizes will pull up the smaller sizes or be

Trong khi đó, theo kịch bản cơ sở của BIMCO đối với toàn bộ lĩnh vực Hàng rời khô, tổ chức vận chuyển dự kiến nhu cầu hàng hóa sẽ tăng 0-1% vào năm 2024 và 0,5-1,5% vào năm 2025. Khoảng cách/cự ly đi thuyền trung bình của tàu chở hàng dự kiến sẽ tăng 0-1% trong năm 2024 và 2025 theo dự báo từ BIMCO. Từ năm 2024, dự kiến vận chuyển than – một mặt hàng có khoảng cách vận chuyển dưới mức trung bình sẽ giảm. Ngược lại, vận chuyển quặng sắt, bauxite và ngũ cốc từ Nam Mỹ và Guinea, những nơi có khoảng cách trên mức trung bình, có thể tiếp tục tăng.

Nghi vấn quan trọng “trị giá 64.000 đô la Mỹ” đặt ra cần thảo luận là liệu giá cước cao hơn đối với số tàu chở cỡ lớn hơn sẽ chi phối tàu nhỏ hơn hay ngược lại sẽ bị giới hạn bởi chính tàu nhỏ?

BIMCO has warned it expects the supply/demand balance to marginally weaken in 2024 and remain stable during 2025. Supply is expected to grow by 1- 2% in both 2024 and 2025, while demand is projected to grow by 0.5-1.5% in 2024 and 1- 2% in 2025.

“Overall, we believe that the dry bulk market can look forward to the next two years being similar to 2023,” BIMCO stated in its latest dry bulk review.

BIMCO đã cảnh báo họ dự kiến cán cân/sự cân bằng cung/cầu sẽ suy yếu nhẹ vào năm 2024 và duy trì ổn định trong năm 2025. Nguồn cung dự kiến sẽ tăng 1-2% trong cả năm 2024 và 2025, trong khi nhu cầu được dự đoán sẽ tăng 0,5-1,5% vào năm 2024 và 1-2% vào năm 2025.

“Nhìn chung, chúng tôi tin rằng hoạt động trên thị trường Hàng rời khô có thể kỳ vọng trong 02 năm tới sẽ diễn ra tương tự như năm 2023,”. Nội dung trong bài đánh giá thị trường Hàng khô mới nhất của BIMCO nêu rõ.

Capes to lead

Capes dẫn đầu thị trường

When looking at the individual size segments, capesizes look substantially stronger on paper, with SSY projecting 2024 tonne-mile growth of 3.3% versus a mere 1.3% forecasted fleet growth.

Panamaxes are not far behind – forecasted 4.2% tonne-mile growth against 2.7% fleet growth, while at the opposite end of the earnings spectrum geared vessels have a projected high 4.1% fleet growth and a modest 1% tonne-mile demand growth.

Khi xem xét các phân khúc cỡ tàu riêng lẻ, trên giấy tờ, capesize trông mạnh mẽ hơn đáng kể, theo SSY dự đoán mức tăng trưởng “tấn-dặm” (tổng số lượng hàng hóa được vận chuyển) 2024 là 3,3% so với mức tăng trưởng đội tàu dự báo chỉ 1,3%.

Panamaxes không kém xa - được dự báo tăng trưởng 4,2% “tấn-dặm” so với mức tăng trưởng đội tàu 2,7%, trong khi ở phía đối diện trong phạm vi thu nhập, các tàu hướng tới có mức tăng trưởng đội tàu dự kiến cao 4,1% và mức tăng trưởng nhu cầu khiêm tốn 1% “tấn-dặm”

In terms of chokepoints – arguably 2024’s biggest headline-grabbing topic for shipping – around 7% of the global dry bulk trade would ordinarily transit the Suez Canal, while prior to droughts, there was no sector that had a bigger presence along the Panama Canal – dry bulk ships traditionally accounted for 23% of all dry bulk transits through the Central American nation, something that has been turned on its head thanks to El Niño in recent months with the handy segment especially hard hit.

The dry bulk market can look forward to the next two years being similar to 2023

Xét về các tuyến huyết mạch – được cho là chủ đề được chú ý nhất ngành vận tải biển trong năm 2024 – khoảng 7% thương mại Hàng khô toàn cầu thường đi qua Kênh đào Suez, trong khi trước hạn hán, không có lĩnh vực nào hiện diện lớn hơn dọc theo Kênh đào Panama – Các tàu chở hàng khô theo truyền thống chiếm 23% tổng số chuyến vận chuyển hàng khô qua quốc gia Trung Mỹ này, điều này đã thay đổi nhờ El Niño trong những tháng gần đây với phân khúc handly size bị ảnh hưởng đặc biệt nặng nề.

Sự kỳ vọng về thị trường Hàng khô trong 02 năm tới sẽ diễn ra tương tự như năm 2023

Peter Lindström, the head of research at Torvald Klaveness, reckons the Suez and Panama diversions have made for an increase in dry bulk utilisation of 2.6% this year, and 3.3% specifically for the panamax sector.

Peter Lindström, người đứng đầu nghiên cứu tại Torvald Klaveness, cho rằng việc chuyển hướng Suez và Panama đã làm tăng số lượng tàu vận chuyển Hàng khô lên 2,6% trong năm nay và đặc biệt đối với phân khúc tàu panamax đã tăng 3,3%.

Bullish Dragons

Triển vọng tích cực/tăng giá trong Năm Rồng

Những dấu hiệu lạc quan trong Năm Rồng bao gồm yếu tố giá cước giao ngay đối với tàu capesize đang ở mức cao nhất trong 15 năm vào thời điểm này trong năm.

Công ty Breakwave Advisors lưu ý trong một báo cáo phân tích thị trường mới đây: “Thị trường Đại Tây Dương vẫn là động lực chính cho thấy hiệu suất “ấn tượng đến không ngờ”, lý do đằng sau sức mạnh hiện tại (hoạt động rất tốt) đều chỉ ra là từ nguyên nhân nguồn cung tàu không đủ ở Tây bán cầu”. Thị trường hàng giao ngay sẽ còn hoạt động mạnh mẽ trong thời gian dài.

Hợp đồng vận tải hàng hóa tương lại đã được định giá theo một kịch bản như vậy, trong 02 năm tới nhu cầu mạnh mễ về thị trường vạn tải biển và giá cả trên thị trường cao hơn so với giá hiện nay ở mức trên 20.000 USD, một mức tăng mạnh chưa từng xảy ra kể từ cuối những năm 2000 đối với các tàu cỡ lớn (capesize).

Trở lại với SSY để đưa ra kết luận, nhà môi giới London gần đây đã suy ngẫm: “Câu hỏi được đặt ra trước đó là liệu các điều kiện thị trường tích cực và giá cước cao hơn đối với các tàu lớn hơn sẽ có tác động tích cực đến các tàu nhỏ hơn hay liệu các tàu nhỏ hơn sẽ hạn chế hoặc giới hạn lợi ích tiềm năng hay không”. Mặc dù về cơ bản chúng tôi nghiêng về phía sau, (về ý tưởng rằng quy mô nhỏ hơn sẽ hạn chế hoặc giới hạn lợi nhuận tiềm năng) nhưng hoạt động thị trường vào cuối tháng 11 và tháng 12 cho thấy tâm lý thị trường đặc biệt là đối với tàu Capesize mạnh mẽ như thế nào có thể nhanh chóng lan xuống các quy mô nhỏ hơn, nâng giá cước trên diện rộng.

Biển đồ minh họa – Nguồn: BIMCO