Đường dây nóng

0962-855-886

Hiện tại, giá tài sản tàu chở dầu đang nóng đỏ, với giá tàu đã qua sử dụng và giá đóng mới ở mức cao nhất trong 15 năm qua trong bối cảnh các nguyên tắc cơ bản của thị trường mạnh mẽ. Trong khi giá cước vận tải cao và trọng tải đội tàu sẵn có hạn hẹp đã củng cố giá trị tàu cũ, sự sẵn có hạn chế của các cơ sở nhà máy đóng tàu đã làm tăng giá đóng mới.

Mặc dù triển vọng đối với tàu chở dầu thô vẫn tươi sáng do nguồn cung yếu và nhu cầu mạnh mẽ sẽ có lợi cho các chủ tàu ít nhất cho đến năm 2026, giá tài sản cao hiện tại đặt ra câu hỏi về sự hấp dẫn của việc đầu tư vào tàu chở dầu. Rủi ro giảm giá sẽ tiếp tục tăng nếu giá tài sản tăng hơn nữa, trừ khi đường cong kỳ hạn của giá cước vận tải dịch chuyển lên cao hơn nữa do một số thay đổi chưa từng có trong các nguyên tắc cơ bản của thị trường.

Động lực thị trường hiện tại

Sự phục hồi của giá đóng mới bắt đầu vào năm 2021, với một loạt các con tàu đặt hàng trong lĩnh vực container, thắt chặt nguồn cung cấp tại các xưởng đóng tàu hàng đầu. Mặc dù việc đặt hàng trọng tải tàu trong lĩnh vực container hiện đã giảm bớt, khả năng thương lượng của các nhà máy vẫn cao do sự bùng nổ các đơn đặt hàng mới trong các lĩnh vực khác, bao gồm cả tàu chở dầu, giữ giá cao. Mặt khác, giá trị tàu cũ bắt đầu tăng vào năm 2022, sau khi giá thuê tàu tăng vọt do sự thay đổi trong mô hình thương mại do cuộc chiến giữa Nga - Ukraine, điều này đã hỗ trợ nhu cầu về tàu chở dầu. Do đó, nhu cầu về trọng tải tàu cũ tăng vọt từ sự xuất hiện của các tuyến thương mại mới cũng củng cố giá trị của tàu chở dầu cũ vào năm 2022.

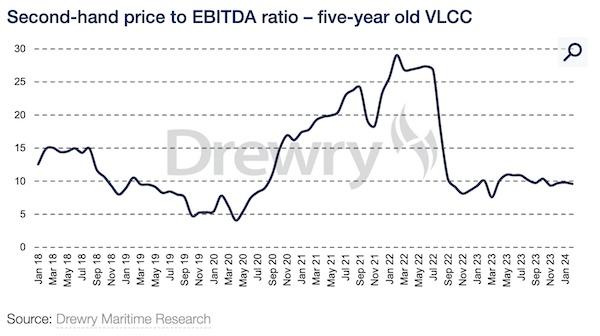

Lịch sử tăng giá – tàu chở dầu thô VLCC

Đường màu xanh: tàu VLCC (5 năm tuổi); đường màu vàng: tàu VLCC đóng mới

Tàu chở dầu cỡ trung là những người hưởng lợi chính từ sự thay đổi thương mại này do các lệnh trừng phạt của EU đối với Nga; tuy nhiên, nhu cầu đối với cỡ tàu VLCC bắt đầu hồi sinh vào năm 2023, với sự tăng trưởng mạnh mẽ trong thương mại tuyến đường dài từ thị trường Đại Tây Dương đến châu Á với sự phục hồi nhu cầu của Trung Quốc. Nhu cầu mạnh mẽ cùng với số lượng đơn đặt hàng thấp, đặc biệt là tàu VLCC, dẫn đến một thị trường mua – bán (S&P) tăng mạnh mẽ, nơi các tàu cũ đang lấy giá vượt quá chi phí ban đầu của họ. Giá cho một tàu VLCC - 5 tuổi đã tăng từ khoảng 96 triệu đô la vào năm 2019 lên khoảng 110-113 triệu đô la trong quý 1 năm 24, tăng 60% trong năm năm qua.

Tương tự, giá đóng mới đã tăng gần 38% kể từ đầu năm 2019. Sự sẵn có thấp của trọng tải tàu hiện đại nhanh chóng và giá trị tàu cũ cao đang buộc chủ sở hữu phải đặt đóng mới. Những công ty tham gia trên thị trường như Trafigura và DHT đã đầu tư mạnh vào các tàu VLCC mới, thậm chí hợp tác với các xưởng đóng tàu ít nổi bật hơn của Trung Quốc. Tuy nhiên, các chủ sở hữu đặt đóng mới sẽ không được hưởng lợi từ giá thuê tàu công ty đang diễn ra vì tất cả các tàu này dự kiến sẽ được giao sau năm 2025.

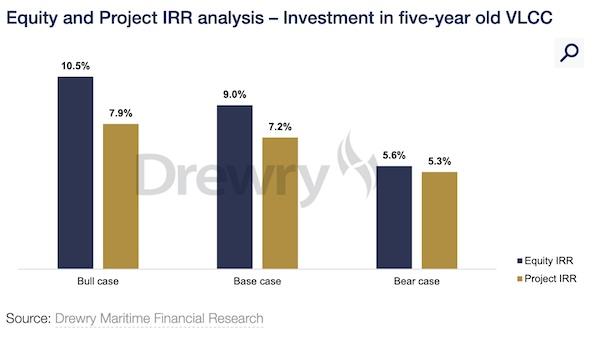

Phân tích IRR vốn chủ sở hữu và IRR dự án - Đầu tư vào tàu VLCC – 5 năm tuổi

Chúng tôi đã phân tích và đánh giá mức độ hấp dẫn của việc đầu tư vào trọng tải tàu cũ, xem xét một tàu VLCC – 5 năm tuổi đổi chủ ở mức giá 113 triệu đô la Mỹ. Chúng tôi mong muốn so sánh lợi tức đầu tư tiềm năng của chủ tàu vào những con tàu này với chi phí vốn của họ. Để ước tính lợi nhuận tiềm năng, chúng tôi đã sử dụng IRR (Tỷ suất hoàn vốn nội bộ) vốn chủ sở hữu và IRR dự án và sau đó so sánh lợi nhuận tiềm năng với chi phí vốn chủ sở hữu và chi phí vốn trung bình có trọng số (WACC). Chi phí vốn chủ sở hữu (COE) và chi phí vốn bình quân gia quyền (WACC) của chúng tôi liên quan đến một nhà đầu tư có trụ sở tại Hoa Kỳ có xếp hạng tín dụng AAA.

Tỷ lệ giá tàu cũ và lợi nhuận EBITDA – tàu chở dầu thô VLCC 5 năm tuổi

Đầu tư vào VLCC – 5 năm tuổi dường như không sinh lợi

Chúng tôi đã đạt được IRR dự án và IRR vốn chủ sở hữu dự kiến, lấy dự báo dài hạn của chúng tôi về giá thuê tàu và giá cũ (5 tuổi) là 113 triệu đô la.

Dựa trên tính toán của chúng tôi, chúng tôi tin rằng một con tàu 5 tuổi khai thác trong thị trường trong thời gian 20 năm nên cung cấp IRR dự án là 7,2% và IRR vốn chủ sở hữu là 9%, sử dụng 70% nợ/vốn chủ sở hữu trong trường hợp quân bình của chúng tôi. Chúng tôi thấy rằng IRR vốn chủ sở hữu là 9% thấp hơn chi phí vốn chủ sở hữu là 9,7%. Ngoài ra, IRR của dự án là 7,2% thấp hơn WACC là 8,3%. Mặc dù chênh lệch giữa IRR và chi phí vốn có vẻ hẹp, nhưng nếu giá tài sản được cải thiện, IRR sẽ giảm hơn nữa, khiến khoản đầu tư thậm chí còn kém hấp dẫn hơn.

Phân tích IRR vốn chủ sở hữu và IRR dự án – đầu tư tàu VLCC – 5 năm tuổi

Màu xanh: Nhu cầu IRR vốn chủ sở hữu; Màu vàng: IRR dự án

Trong trường hợp tăng giá, IRR vốn chủ sở hữu là 10,5% cao hơn chi phí vốn chủ sở hữu là 9,7%, cho thấy môi trường giá cước vận tải tăng có lợi cho chủ tàu. IRR dự án thấp hơn WACC ngay cả trong trường hợp tăng giá. Trong trường hợp bất lợi, cả IRR vốn chủ sở hữu và IRR dự án đều thấp hơn tỷ suất lợi nhuận yêu cầu.

Các giả định chính

Chúng tôi đã tính toán IRR vốn chủ sở hữu và IRR dự án (IRR đòn bẩy) bằng cách sử dụng dự báo thuê tàu định hạn của Drewry trong 5 năm tới và mô hình đảo ngược trung bình cho giá thuê tàu sau 5 năm. Chúng tôi đã giả định số ngày dừng thuê, chi phí sửa chữa lên dock trung gian và định kỳ dựa trên sự hiểu biết của chúng tôi về thị trường và tuổi thọ hữu ích còn lại của tàu là 20 năm. Chi phí vốn chủ sở hữu và WACC của chúng tôi là đại diện cho một nhà đầu tư có trụ sở tại Hoa Kỳ với rủi ro kinh doanh thấp, xếp hạng tín dụng cao nhất và giả định tài trợ theo tỷ giá thị trường hiện hành. Chúng tôi đã tính toán IRR vốn chủ sở hữu và IRR dự án theo 3 kịch bản – Bull (tăng giá), Base (bình thường) và Bear (giảm giá). Các kịch bản này dựa trên dự báo giá thuê tàu theo thời gian của chúng tôi trong 5 năm tới cho từng kịch bản này và giá thuê tàu thu được theo mô hình đảo ngược trung bình sau đó.