Đường dây nóng

0962-855-886

Khi Diana Shipping gia nhập danh sách các nhà khai thác tránh Biển Đỏ, CMA CGM đã phàn nàn về việc xung đột liên quan đến việc sửa đổi lịch trình đã đẩy các chi phí vận hành của các hãng tàu tăng cao đến mức thậm chí phần giá cước tăng thêm cũng khó có thể đủ để bù đắp chi phí vận hành các hoạt động đảm bảo lợi nhuận trong thời hạn thuê tàu, chi phí nguyên nhiên liệu cao hơn và chi phí phát thải đang ăn mòn lợi nhuận. CMA CGM báo cáo thu nhập Quý IV giảm 83% so với cùng kỳ năm trước, từ 24,88 tỷ đô la Mỹ năm 2022 xuống còn 3,64 tỷ đô la Mỹ vào năm 2023. Biên độ lợi nhuận vận chuyển của hãng giảm từ 54% năm 2022 xuống 24% vào năm 2023, tuy nhiên lợi nhuận từ hoạt động logistics đã bù đắp cho phần lợi nhuận sụt giảm, điều này lý giải cho việc quyết định tích hợp các dịch vụ liên quan đến hoạt động vận chuyển và logistics của hãng.

ONE có trụ sở tại Singapore cho biết cuộc khủng hoảng Biển Đỏ đang gây ra các vấn đề về lịch trình trong toàn ngành, dẫn đến xung đột về bến đỗ khi các tàu cập cảng bất ngờ và đặc biệt là tại các cảng trung tâm ở Địa Trung Hải và châu Á. Giám đốc điều hành ONE Jeremy Nixon cho biết vào hồi tháng 2 rằng, mặc dù có nhiều thông tin cho biết số lượng tàu giao hàng đang tăng lên, nhưng ONE vẫn nhận có quá ít tàu để duy trì lịch trình dịch vụ. Ông nói thêm ONE phải triển khai 16 tàu trên tuyến châu Á đến Bắc Âu đi qua Mũi Hảo Vọng so với 12 tàu đi qua Suez, ngay cả khi các tàu phải đi với vận tốc nhanh và quãnh đường dài hơn nhiều.

Năm 2024 hứa hẹn sẽ là một năm đầy biến động và bất ngờ

Theo dữ liệu từ Alphaliner, nhu cầu về tàu chở hàng tăng cao đã làm giảm số lượng tàu nhàn rỗi từ 89 vào cuối tháng 1 xuống còn 84 tàu vào ngày 12-02.

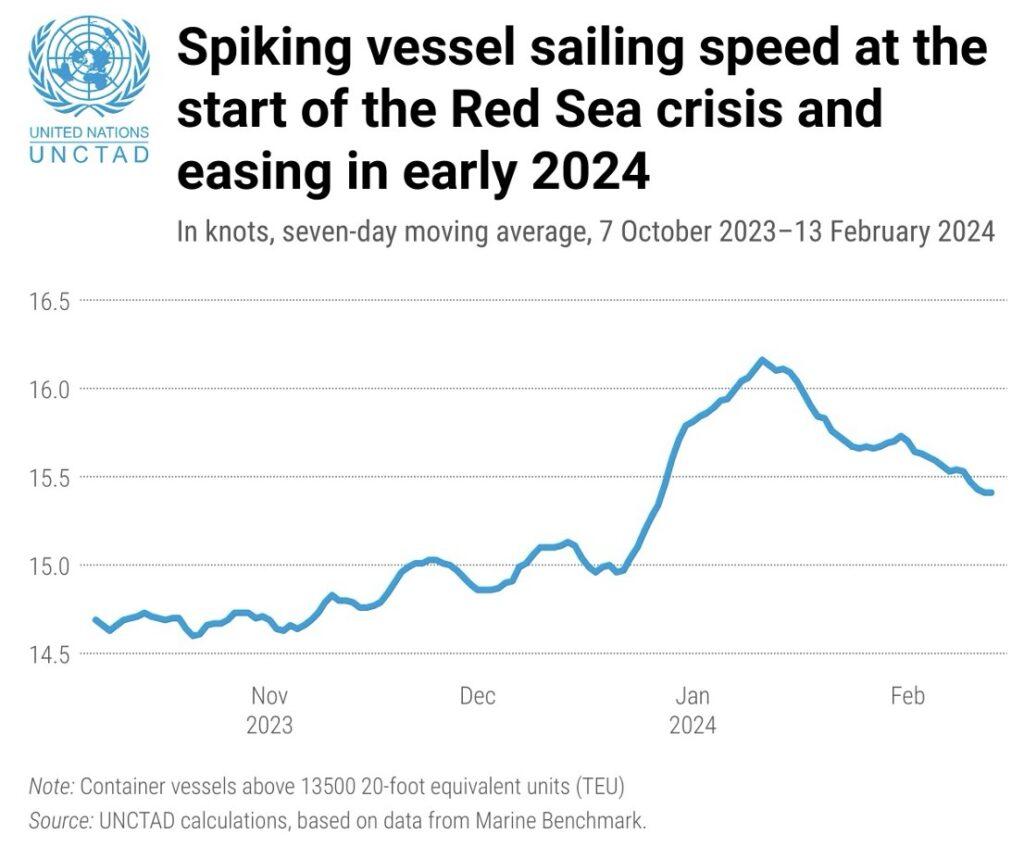

Các chủ hàng sẽ không hoàn toàn thông cảm, đối với những người đã “ghi dấu ấn” về việc giá cước vận chuyển tăng gấp 10 lần trong thời kỳ đại dịch và những người có thể chứng minh việc công suất đội tàu dự kiến sẽ tăng 8% vào năm 2024, đây là những lý do họ giải thích tại sao giá cước vận tải không nhất thiết phải tăng đột biến trong năm nay nữa. Họ cũng có thể chỉ ra dữ liệu của UNCTAD cho thấy tốc độ tàu container đạt đỉnh vào tháng 1 chỉ hơn 16 hải lý/giờ và giảm xuống dưới 15,5 hải lý/giờ vào giữa tháng 2.

Biểu đồ: Vận tốc đi thuyền của tàu tăng vọt giai đoạn đầu khủng hoảng Biển Đỏ sau đó giảm bớt vào đầu năm 2024.

Vincent Clerc của AP Moller – Maersk cho biết hồi đầu tháng 2 rằng số lượng lớn các tàu đóng mới sẽ khiến các nhà khai thác vận tải container rơi vào tình trạng dư thừa công suất trong một thời gian “và có thể đồng nghĩa với một giai đoạn khó khăn trong những năm tới”. Ông dự báo mức tăng trưởng công suất là 12% trong năm nay và năm tới. Maersk đã công bố cắt giảm 10.000 nhân công và bán Công ty Svitzer (hoạt động trong lĩnh vực kéo tàu hay vận chuyển tàu giữa các cảng), cũng như liên minh Hợp tác Gemini mới với Hapag-Lloyd, nhằm quản lý chi phí vận hành và duy trì lịch trình dịch vụ.

Trong khi đó, nhu cầu tàu tiếp tục hoạt động tích cực. Nhập khẩu container của Mỹ đã tăng 9,2% trong tháng 1 sau khi điều chỉnh tăng 8,9% trong tháng 12. Một phần trong sự tăng trưởng nhu cầu này là do việc quản lý hàng tồn kho trước Tết Nguyên đán.

Cảng container tại bờ biển phía Tây Long Beach báo cáo sản lượng thông quan trong tháng 1 tăng 23,5%. Các cảng bờ biển phía Đông báo cáo sản lượng chỉ tăng 2%, có thể liên quan đến tình hình ở Panama, mặc dù nhà môi giới Braemar đã báo cáo vào tháng 2 rằng 205 chuyến tàu container đi qua Kênh Panama trong tháng 1 chỉ giảm 5% so với mức trung bình 7 năm trong số 218 chuyến quá cảnh một tháng.

Theo công ty tư vấn Freightwaves, dữ liệu kinh tế mạnh mẽ của Hoa Kỳ đang thúc đẩy mức tăng trưởng nhập khẩu trở lại mức trước đại dịch. Tuy nhiên, mức tăng này hỗ trợ cho sự gia tăng giá cước xuyên Thái Bình Dương như đã xảy ra vào tháng 1 cũng như việc chuyển hướng tàu qua Mũi Hảo Vọng. Ví dụ, Hapag-Lloyd đã công bố khoản phụ phí vô thời hạn là 480 đô la Mỹ/ teu và 600 đô la Mỹ/feu 'mùa cao điểm' vào ngày 21-01.

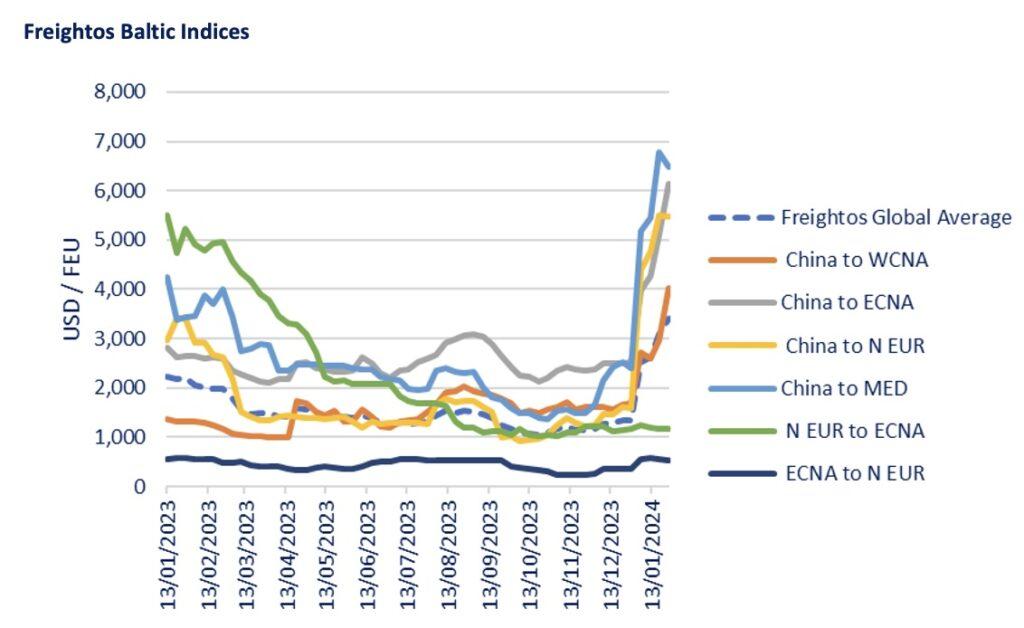

Giá cước vận chuyển theo báo cáo của Freightos trên tuyến Bắc Á đến bờ biển phía tây Hoa Kỳ đã tăng 138% trong tháng 1 lên 4.027 đô la Mỹ, trước khi tăng thêm 19% lên 4.809 đô la Mỹ vào ngày 23-02. Giá cước đến bờ biển phía đông Hoa Kỳ kết thúc năm ngoái ở mức 2.525 đô la Mỹ, tăng 144% lên 6.141 đô la Mỹ vào tháng 1, sau đó tăng thêm 9% vào ngày 23-02 để đạt 6.709 đô la Mỹ.

Trên các tuyến trực tiếp từ Trung Quốc đến châu Âu, “bong bóng tháng Giêng” đã vỡ vào tháng 2. Giá cước đã tăng 239% trong tháng đầu tiên lên 5.492 đô la Mỹ nhưng sau đó giảm 17% xuống còn 3.553 đô la Mỹ vào ngày 23-02. Đối với các tàu container dỡ hàng ở Địa Trung Hải, giá cước vận chuyển đạt đỉnh 6.773 đô la Mỹ vào ngày 19-01, tăng 168% so với con số ghi nhận cuối năm là 2.401 đô la Mỹ. Kể từ đó, giá cước đã giảm 23% xuống còn 5.224 đô la Mỹ vào ngày 23-02.

Tại khu vực Đại Tây Dương, nhu cầu tăng trưởng tại thị trường Hoa Kỳ ổn định đã đẩy giá cước vận chuyển hàng hóa khởi hành từ châu Âu đi hướng Tây tăng 59% trong 4 tuần tính đến ngày 23-02 lên 1.862 đô la Mỹ, trong khi trên hành trình ngược lại về hướng Đông, giá cước trong tháng 2 không thay đổi, dao động quanh mức 548 đô la Mỹ.

Các công ty vận tải vẫn tiếp tục đưa ra những quan điểm khác nhau về mức độ dư thừa công suất trong năm nay và tác động của tình trạng dư thừa công suất đối với giá cước vận tải, rõ ràng là họ đã phải từ bỏ kỳ vọng của mình, tạm dừng việc triển khai chiến lược và tập trung vào quản lý hoạt động hằng ngày. Năm 2024 hứa hẹn sẽ là một năm đầy những khúc mắc và bất ngờ.